Más allá de las ideas preconcebidas

Los países emergentes tienen desde hace tiempo la reputación de ser economías dependientes de una combinación energética sucia, dominada en gran medida por el carbón y los hidrocarburos. Desde este punto de vista, la transición energética es un lujo para los países desarrollados. Los países emergentes, en cambio, llegarán a ella más tarde, una vez completado su ciclo de desarrollo.

Los hechos cuentan una historia muy diferente. De las diez combinaciones de electricidad más ecológicas del mundo, cuatro están en países emergentes o en desarrollo, con Brasil y Chile superando el 90% de renovables. El cambio no está llegando, está ocurriendo.

Es más, la mayor parte del crecimiento energético mundial se concentra ahora en las economías emergentes. En 2024, el 80% del crecimiento de la demanda mundial de energía procederá de las economías emergentes, y sólo India superará a todas las economías avanzadas. Solar, eólica, biocombustibles, biogás, biometano: estos países están desarrollando una amplia gama de fuentes de energía que combinan la transición, la soberanía sobre las importaciones y el desarrollo de sus recursos locales. Son ellos los que están redibujando la geografía de la transición.

En este contexto, surge naturalmente una pregunta para los inversores: más allá de las ideas preconcebidas, ¿dónde residen realmente las oportunidades que ofrece la transición energética en los mercados emergentes?

La inversión en energías limpias va ahora más allá de los combustibles fósiles

La primera señal fuerte es el punto de inflexión alcanzado en términos de gasto de capital. En 2024, la inversión en energías limpias en los mercados emergentes había alcanzado el billón de USD, casi el doble de lo gastado en combustibles fósiles. Este cruce, visible desde 2021, se ha acelerado espectacularmente: el capex de las energías renovables casi se duplicó entre 2019 y 2024, mientras que el de los combustibles fósiles se estancó.

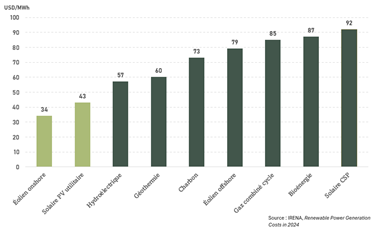

Esta dinámica es tanto más significativa cuanto que va acompañada de una ventaja económica decisiva: el coste de las energías renovables es estructuralmente inferior al de los combustibles fósiles a escala mundial. El LCOE (coste medio de producción de electricidad durante la vida útil de una instalación) medio mundial de la energía solar es de unos 43 USD/MWh y el de la energía eólica terrestre de 34 USD/MWh, frente a los 73 USD/MWh del carbón. Esta competitividad de precios hace que los proyectos de energías renovables sean económicamente racionales, independientemente de cualquier restricción normativa en materia de ESG.

Los mercados emergentes ya están bien posicionados en energías renovables

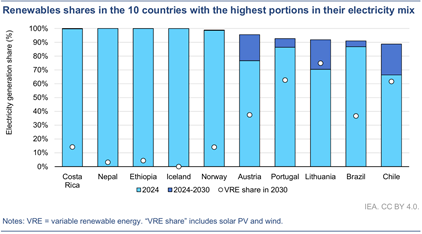

Esta dinámica de inversión ya se refleja en la estructura de los sistemas eléctricos de muchos mercados emergentes. En contra de ciertas ideas preconcebidas, varios de ellos ya tienen un mix eléctrico dominado en gran medida por las energías renovables. Costa Rica, Nepal y Etiopía tienen un mix eléctrico casi totalmente renovable (casi el 100%), rivalizando con el de países desarrollados como Islandia y Noruega. Brasil y Chile, dos pesos pesados del mundo emergente, superarán el 90% de energías renovables en su mix eléctrico para 2030.

Fuente: Informe de la AIE Renewables 2025

El caso de Brasil es emblemático: séptimo mercado eléctrico del mundo, el país producirá el 88% de su electricidad a partir de fuentes renovables en 2024 y su combinación energética global alcanzará el 50% de renovables. Entre 2014 y 2024, la cuota de energía eólica y solar se multiplicó por quince, pasando del 2% al 24% de la producción de electricidad, reduciendo la generación con combustibles fósiles en un 45% durante el mismo periodo.

China, aunque a menudo se asocia con sus centrales eléctricas de carbón, representa casi el 60% del crecimiento mundial de la capacidad renovable y se espera que cumpla su objetivo eólico-solar para 2035 cinco años antes de lo previsto, habiendo instalado en 2024 más capacidad solar que el resto del mundo junto.

Estos resultados son sólo el principio. La región de Oriente Medio y Norte de África (MENA) ha registrado la mayor revisión al alza (+25%) en sus previsiones de despliegue de renovables para 2025-2030, impulsada por el auge de la energía solar fotovoltaica en Arabia Saudí, mientras que la ASEAN se ha beneficiado de una revisión del +15% gracias a unas políticas de subastas más ambiciosas. En concreto, se espera que la región MENA añada 62 GW de capacidad renovable durante este periodo, de los cuales más del 85% serán de energía solar fotovoltaica. La capacidad solar instalada, que era de unos 24 GW a finales de 2024, podría superar los 180 GW en 2030, según la MESIA (Asociación de la Industria Solar de Oriente Medio). Arabia Saudí, que aspira a un 50% de energías renovables en su mix eléctrico para 2030, representa más de un tercio de este crecimiento.

Además, el World Energy Outlook 2025 de la AIE prevé que las adiciones de capacidad renovable en los mercados emergentes superarán una media de 600 GW al año en 2035, o unas cuatro veces la capacidad eléctrica total de Francia cada año.

Esta aceleración contrasta fuertemente con la trayectoria de algunas economías avanzadas. La AIE ha revisado a la baja casi un 50% sus previsiones de capacidad renovable para 2025-2030 en EEUU, debido a la retirada anticipada de los créditos fiscales federales, las nuevas restricciones a la importación y la suspensión de los permisos para la eólica marina. En el Reino Unido, los retrasos en la eólica marina han provocado un déficit estimado de 32 GW respecto a los objetivos para 2030. En Corea del Sur, el 11º Plan Básico de Electricidad, finalizado en febrero de 2025 bajo la administración Yoon, redujo el objetivo renovable al 22% para 2030, por debajo del 30% establecido en los compromisos climáticos nacionales del país, al tiempo que incumplía el compromiso adquirido en la COP28 de triplicar la capacidad renovable instalada para 2030.

India, motor del crecimiento de las renovables en Asia-Pacífico

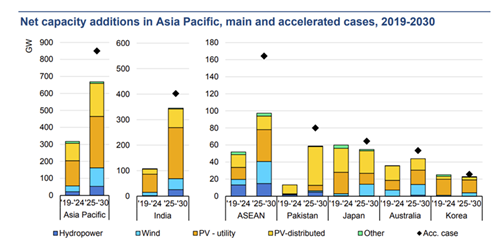

Entre las economías emergentes comprometidas en esta transformación energética, India ocupa un lugar especial. Según la AIE, la capacidad instalada casi se duplicará entre 2025 y 2030 en la región Asia-Pacífico. Sólo India representa más de la mitad de esta expansión, con 250 GW de capacidad renovable instalada para finales de 2025 y un objetivo de 500 GW de capacidad de combustibles no fósiles para 2030.

Fuente: Informe de la AIE Renewables 2025

Este dinamismo está en consonancia con el enorme plan de inversiones de la India: 13.300 millones de USD de aquí a 2024 (+40% en un año) para diversificar su combinación energética. La energía solar fotovoltaica a escala de servicios públicos y distribuida domina las adiciones de capacidad, seguida de la energía eólica, que también está experimentando un fuerte repunte.

Los resultados ya son tangibles: India alcanzó el umbral del 50% de capacidad instalada de combustibles no fósiles en junio de 2025, más de cinco años antes de su objetivo de NDC según el Acuerdo de París, y se está estableciendo así como uno de los actores más dinámicos de la transición renovable entre los países emergentes.

Greenko, uno de los principales productores de energías renovables de la India y emisor de bonos de referencia en el universo de los mercados emergentes, ilustra perfectamente esta dinámica. Fundada en 2004, la empresa ha aumentado su capacidad instalada de unos 2,5 GW en 2018 a más de 11 GW en la actualidad, repartidos en 14 estados indios mediante una mezcla de energía eólica, solar e hidráulica, con la ambición de alcanzar los 50 GW en 2030, lo que la convertiría en uno de los mayores productores mundiales de energía renovable.

Biocarburantes: seguridad energética e impulsores del crecimiento

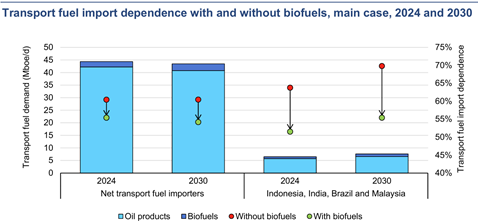

Más allá de la descarbonización del sector eléctrico, los biocombustibles representan una oportunidad a menudo subestimada para los mercados emergentes. Sus beneficios son dobles: ayudan a reducir las emisiones de CO2 en el sector del transporte, y también reducen la dependencia de las importaciones de petróleo, una cuestión crítica en el contexto geopolítico actual.

Las actuales tensiones en Oriente Medio, sobre todo en torno a Irán, son un recordatorio de la vulnerabilidad de las cadenas de suministro de petróleo. Para países como India, Indonesia y Brasil, que dependen en gran medida de los combustibles de transporte importados, el desarrollo de los biocombustibles ofrece una palanca concreta para la soberanía energética. Los datos de la AIE muestran que la integración de los biocombustibles puede reducir significativamente la dependencia de estos países de los combustibles de transporte importados.

Fuente: Informe de la AIE Renewables 2025

En Brasil, FS Bioenergia encarna este mismo movimiento. Cuarto productor de etanol del país, con una capacidad de 2.200 millones de litros al año, la empresa es pionera en la producción de etanol de maíz, una tecnología más competitiva en costes y con menor huella de carbono que el proceso dominante de la caña de azúcar. Se beneficia directamente del programa brasileño Combustível do Futuro, una ley aprobada en 2024 que pretende aumentar la tasa de mezcla de etanol en la gasolina del 22% al 35% para 2030, proporcionando un apoyo estructural a la demanda.

Biogás y biometano: potencial concentrado en los mercados emergentes

Una última área de oportunidad merece atención: el biogás y el biometano. Según el informe de la AIE publicado en 2025, cada año podrían producirse de forma sostenible casi 1 billón de metros cúbicos de gas natural equivalente a partir de los flujos de residuos orgánicos existentes, lo que equivale a una cuarta parte de la demanda mundial de gas natural. Sin embargo, el 80% de este potencial se concentra en las economías emergentes y en desarrollo, encabezadas por Brasil, China e India. A modo de ejemplo, el potencial de producción de biogás de India supera su consumo actual de gas natural, aunque el país explota actualmente menos del 5% de este yacimiento.

Las economías emergentes de Asia ofrecen los costes de producción más bajos, con 40.000 millones de metros cúbicos disponibles a menos de 10 USD/GJ, un nivel directamente competitivo con el precio de importación del GNL en Asia, que fluctúa entre 8 y 14 USD/GJ.

El biogás es de especial interés porque se encuentra en la encrucijada de varios temas (recuperación de residuos, economía circular, seguridad energética, desarrollo rural) y ofrece un sustituto directo del gas natural sin necesidad de nuevas infraestructuras.

Posicionamiento de IVO Capital Partners

IVO Capital Partners se ha posicionado en esta dinámica de transición energética en los mercados emergentes, con 225 millones de euros de bonos de productores de energías renovables en cartera, la mitad de los cuales son emitidos por empresas indias, entre ellas Greenko, uno de los líderes privados de la transición energética en India, con más de 11 GW de capacidad instalada, que desempeña un papel concreto en la transformación del sistema energético del país. Esta exposición abarca un amplio espectro de tecnologías: el fondo IVO EM Corporate Debt Short Duration SRI ilustra este enfoque: el sector de la electricidad y la calefacción representa el 16% de la asignación, con un 100% de generación renovable, con posiciones iniciales tomadas en bioenergía, especialmente a través de emisores como FS Bioenergia, pionera en etanol de maíz en Brasil.

Esta exposición va acompañada de un atractivo perfil de rendimiento: el coste estructuralmente más elevado del capital en los mercados emergentes se traduce, en el lado de los bonos, en cupones más altos que los ofrecidos por emisores equivalentes en los países desarrollados. Por tanto, invertir en la transición energética emergente no es sólo apostar por el tema, sino también una fuente de rendimientos tangibles para los inversores en bonos.

DESCARGO DE RESPONSABILIDAD ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO:

La información contenida en este documento no debe interpretarse como asesoramiento financiero. Se comparte únicamente con fines informativos, no constituye publicidad y no debe interpretarse como una solicitud, oferta, invitación o incentivo para comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. CONFIDENCIALIDAD: La información es estrictamente confidencial y no puede reproducirse, redistribuirse, divulgarse ni transmitirse a ninguna otra persona, directa ni indirectamente. No puede copiar, reproducir, distribuir, publicar, exhibir, ejecutar, modificar, crear obras derivadas, transmitir ni explotar de ninguna manera dicho contenido, ni distribuir ninguna parte de este contenido en ninguna red, incluida una red de área local, venderlo u ofrecerlo para la venta, ni utilizarlo para crear ningún tipo de base de datos.