Les pays émergents, coupables désignés du changement climatique ?

Une vision biaisée de la transition énergétique mondiale

Mathieu Quenechdu, analyste ESG chez IVO Capital Partners

La vision d’IVO Capital Partners

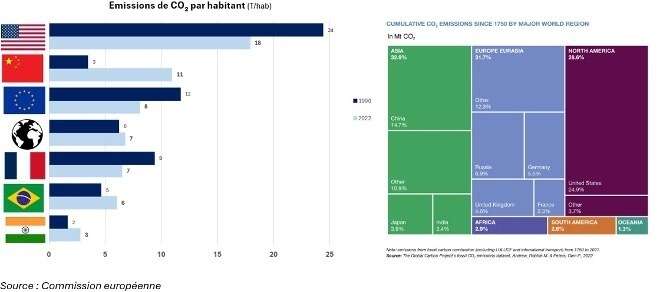

- Depuis plusieurs années, les pays émergents sont accusés d’être les principaux émetteurs de gaz à effet de serre

- (GES). Une lecture en valeur absolue renforce cette image, occultant plusieurs réalités.

- D’une part, les pays développés sont historiquement les principaux bénéficiaires des énergies fossiles et ceux qui ont le plus contribué aux émissions de GES. D’autre part, les émissions par habitant restent bien plus élevées aux États-Unis et en Europe (hors Chine).

- L’un des enjeux clés des COP est d’orienter les capitaux vers ces économies pour accélérer leur transition. Cependant, ces pays subissent une double contrainte : affronter les effets du changement climatique tout en manquant de ressources pour y répondre.

Ainsi, loin d’être inactifs, les pays émergents déploient des politiques ambitieuses pour verdir leur mix énergétique.

Un marché émergent propice à l'investissement durable

L’investissement durable dans les pays émergents est souvent perçu comme limité, faute d’alternatives suffisamment vertes. Ce raisonnement est pourtant biaisé : nous retrouvons chez les émergents un mix énergétique en mutation et une décarbonation de l’électricité. Le secteur de l’électricité et de la chaleur est la première source d’émissions de GES dans le monde, mais aussi celui où la transition est la plus accessible grâce aux technologies existantes (solaire, éolien, hydroélectricité, etc.).

Certains pays émergents s’imposent déjà comme des acteurs clés de cette transformation. En Amérique latine, plus de 50 % de la génération électrique provient des énergies renouvelables. Substituer les énergies à forte intensité carbone par des énergies renouvelables a un impact direct conséquent. Un bon nombre de pays émergents s’illustrent sur cette transition notamment en Asie. A titre d’exemple, l’Inde accélère sa transition avec un plan d’investissement ambitieux de 13,3 milliards USD en 2024 (+40

% en un an, Ember, Navigating risks to unlock 500 GW of renewables by 2030, février 2025) pour diversifier son mix énergétique et ainsi réduire sa dépendance au charbon. Investir dans les énergies renouvelables revient à arbitrer contre le charbon et le gaz, entraînant une réduction nette des émissions – respectivement 665 fois et 98 fois, à génération équivalente – en réorientant les capitaux vers des solutions à plus faible intensité carbone.

De plus, l’univers émergent suit une dynamique d’expansion énergétique avec un besoin croissant d’accès à l’électricité afin de soutenir sa croissance et de développer ses infrastructures. En effet, 80 % de la demande additionnelle d’électricité mondiale d’ici 2030 proviendrait des pays émergents. Il est nécessaire d’approvisionner ce surplus avec une énergie bas carbone (renouvelable) et limiter l’impact environnemental de cette expansion énergétique.

Ainsi, les pays émergents jouent un rôle clé dans la transition énergétique, avec des acteurs comme l’Amérique latine, où une grande part de l'électricité provient déjà de sources renouvelables, et l'Inde, qui construit activement sa transition et sa demande additionnelle énergétique grâce à des investissements massifs dans les énergies propres.

Des reportings ESG alignés sur les standards internationaux :

Contrairement aux idées reçues, le manque de transparence des entreprises émergentes est de moins en moins un problème. Alors que les exigences de divulgation ESG sont de plus en plus remises en question dans les pays développés — avec l'administration Trump, hostile à l'ESG, ou encore la loi Omnibus en UE — les pays émergents, eux, alignent de plus en plus leurs exigences en matière de divulgation des impacts environnementaux et sociaux des entreprises sur les standards internationaux. Au Brésil, la Commission brésilienne des valeurs mobilières a publié une résolution exigeant des sociétés cotées en bourse qu’elles se conforment aux normes de développement durable de l’IFRS (ISSB). De son côté, le Mexique a imposé la même exigence à partir de janvier 2025 aux entreprises cotées sur ses marchés. Également, la Colombie a développé sa propre taxonomie verte au sein de son cadre juridique en 2022, détaillant les critères d’émission des obligations vertes et durables.

En réalité, les pays émergents ne manquent pas d’opportunités d’investissement durable et les institutions des pays émergents mettent en place des cadres réglementaires propices à l’investissement durable. Alors, quelle est la dynamique des investissements durables dans les pays émergents ?

Déficit d'investissement dans les EM : Stimuler des financements internationaux pour une transition énergétique mondiale durable

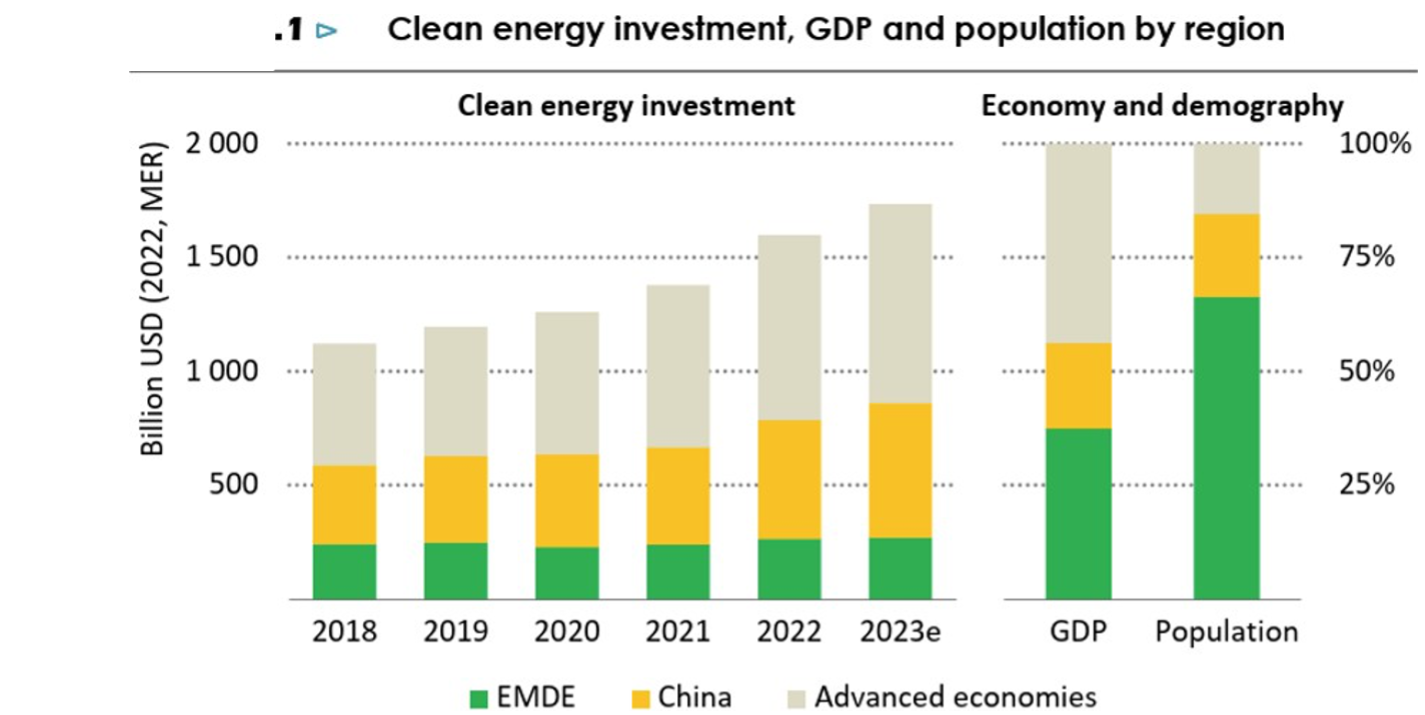

Le dernier rapport de l'Agence internationale de l'énergie (AIE) met en lumière le manque d'investissements dans les énergies propres pour les économies émergentes. Actuellement, ces pays attirent moins de 20 % des investissements mondiaux sur ce secteur, malgré le fait qu'ils représentent près de deux tiers de la population mondiale et une part croissante de la demande énergétique.

Face à l'insuffisance des financements locaux, il est nécessaire de renforcer les financements internationaux avec pour objectif de les tripler d'ici 2035. Les acteurs publics, tels que les Institutions de Financement du Développement (DFI) comme la Banque mondiale et la Banque africaine de développement, jouent un rôle clé. Cependant, les acteurs privés et les marchés de capitaux sont également essentiels.

En ce sens, on observe une forte croissance des obligations vertes (green bonds) dans les marchés émergents, avec une augmentation de 50 % entre 2022 et 2023, représentant désormais 40 % du marché primaire mondial des green bonds en 2023, mais ces montants ne sont toujours pas suffisants (World Investment report 2024 – UNCTAD).

Alors quels sont les obstacles pour attirer un plus grand nombre d’investissements ?

Un coût de capital élevé : frein ou opportunité d’investissement ?

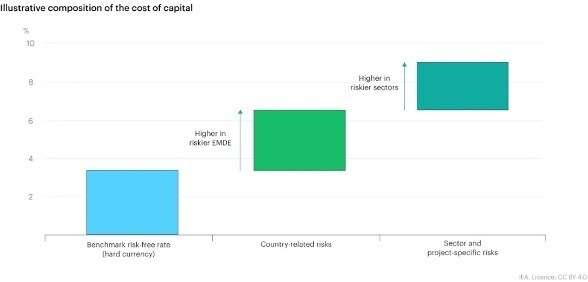

Aujourd’hui, le principal frein à l’investissement durable dans les pays émergents est le coût de capital (WACC). Le coût de capital traduit le retour sur investissement attendu par les actionnaires et les créanciers. Ce coût est plus conséquent dans les pays émergents que dans les pays développés.

Source : International Energy Agency

En effet, les investisseurs exigent une prime de rendement pour financer les entreprises opérant dans des économies émergentes, en raison des risques spécifiques liés à ces marchés (devises, politique, réglementaires, etc.). Cette exigence freine l'afflux d'investissements. De plus, la notation de crédit de ces entreprises, souvent classées en catégorie "high yield", réduit leur attractivité pour de nouveaux investisseurs.

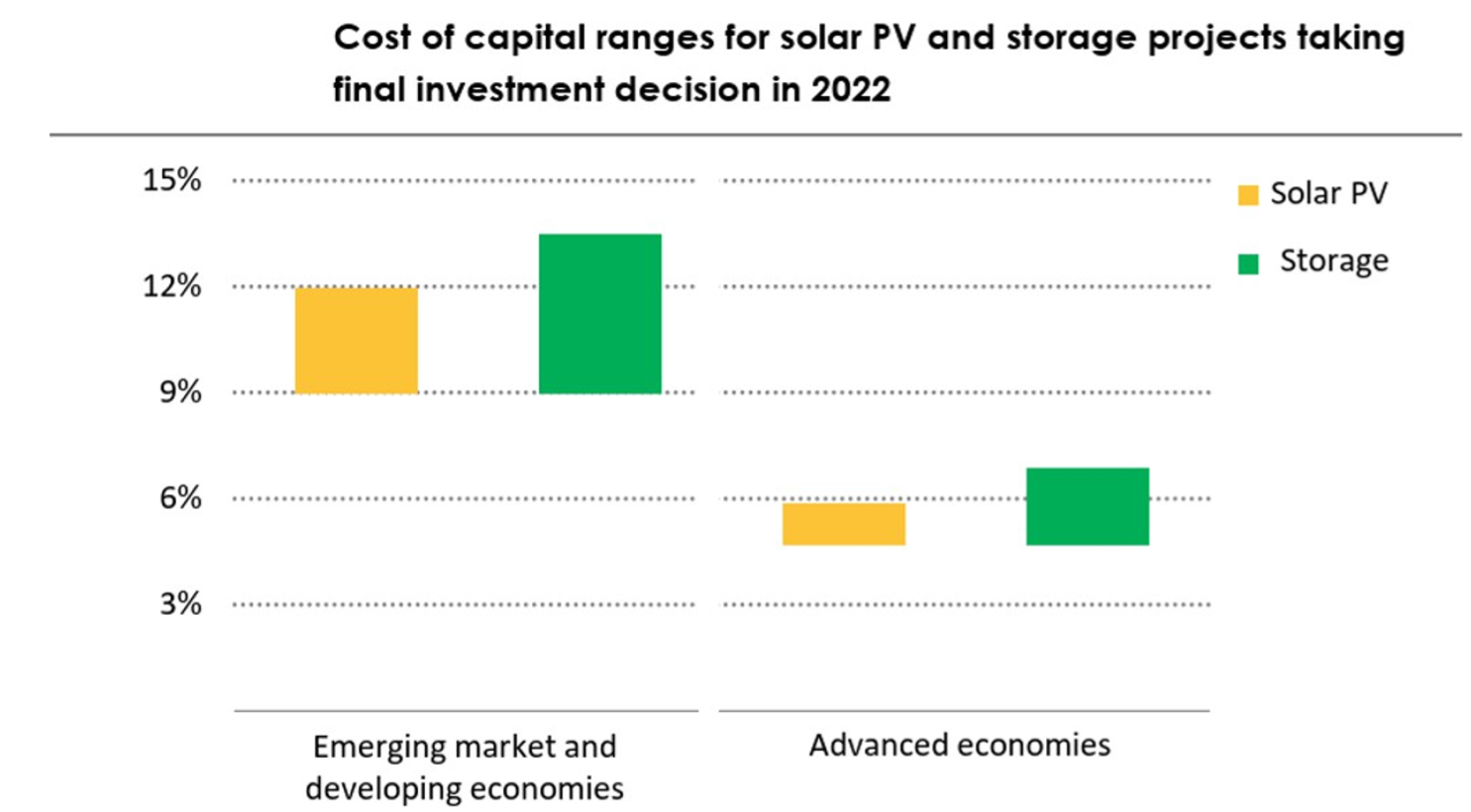

A titre d’exemple, si nous prenons un projet d’énergie solaire, ce coût peut être jusqu’à deux fois plus élevé que dans les pays développés pour un projet équivalent. A noter que le coût de capital d’un projet solaire est principalement porté par la dette (65% en moyenne).

Source : International Energy Agency

Ainsi, le coût du capital entrave la dynamique de financement des projets malgré un besoin réel. En effet, une réduction de ce coût permettrait d’alléger le besoin de financement annuel des pays émergents (-100 points de base équivaudraient à environ 150 milliards de dollars en moins chaque année) et ainsi faciliter l’atteinte des objectifs de transition énergétique.

Il est vrai qu’un coût du capital élevé reflète une prime de risque plus importante. Toutefois, cela représente également une opportunité d’investissement attractive pour les investisseurs en quête de rendements supérieurs.

En effet, naviguer sur l’univers émergent nécessite une expertise et une analyse fine (« bottom up ») de la qualité des émetteurs

et des moyens qu'ils mettent en œuvre face aux risques identifiés.

Depuis plus de 13 ans, IVO Capital Partners analyse ces opportunités sur les marchés émergents.

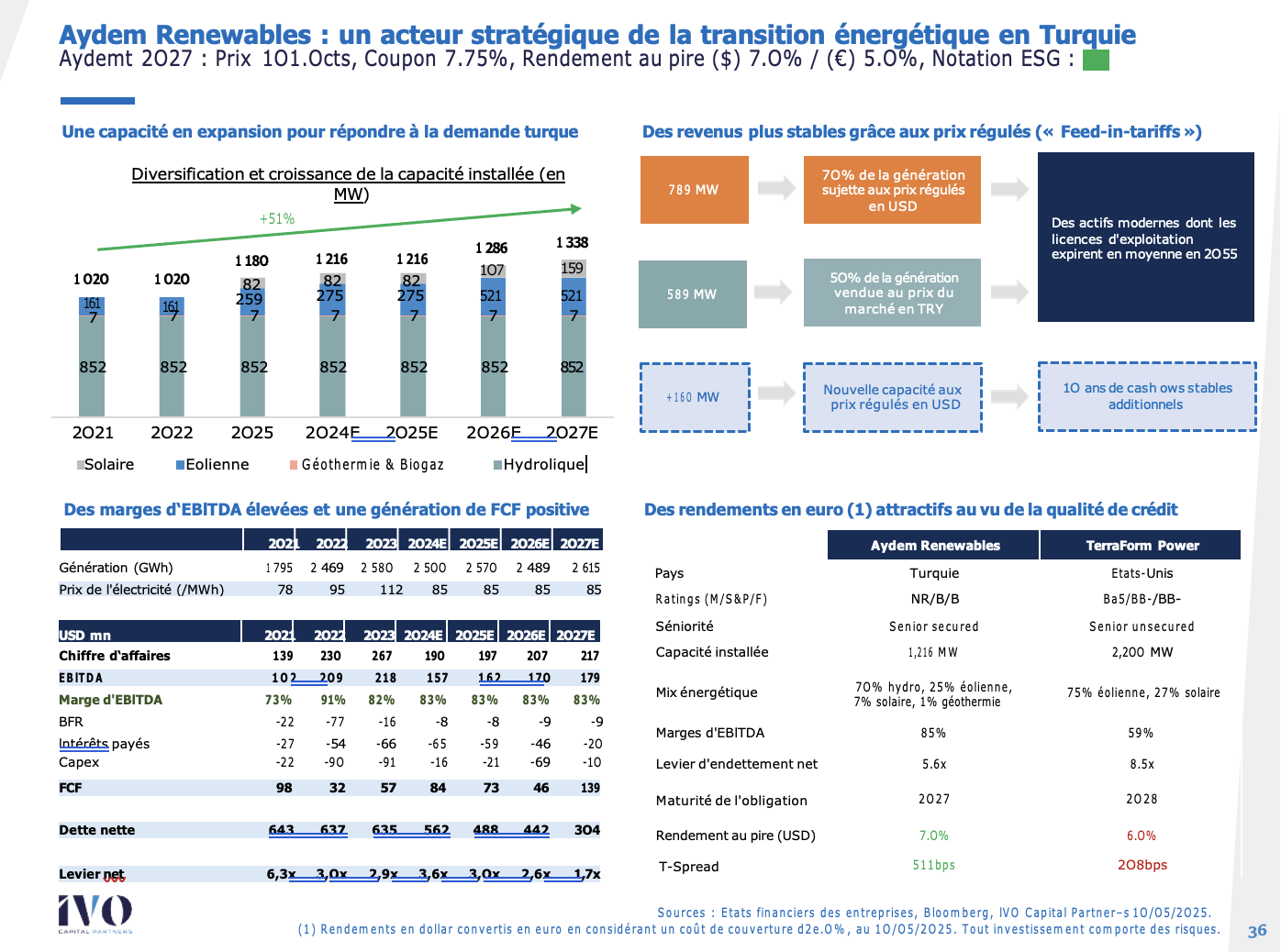

Cas d’investissement d’une entreprise de génération d’électricité renouvelable en Turquie : Aydem Renewables

Le mix énergétique turc est encore dominé par les énergies fossiles, qui représentent 60 % de la production totale, dont 36 % proviennent du charbon.

Cependant, les énergies renouvelables occupent 40 % du mix, avec une croissance marquée ces dernières années. Historiquement tournée vers l’hydroélectricité, la Turquie cherche désormais à exploiter son potentiel éolien et solaire en multipliant par quatre leur capacité installée, avec pour objectif d’atteindre 120 GW d’ici 2035 (Reuters, Turkey aims to quadruple wind and solar energy capacity by 2035).

Source : International Energy Agency

Ainsi, Aydem Renewables s’inscrit dans cette dynamique. Aydem est un acteur récent avec une taille limitée (1,2 GW / 1% de part de marché) et peu de « track record » sur la qualité opérationnelle de ses actifs. Présent uniquement sur le marché turc, Aydem est à l’origine un spécialiste de l’hydroélectricité. L’entreprise élargit désormais son portefeuille en développant des capacités de production solaire et éolienne.

Aydem a émis une obligation en dollar arrivant à échéance en 2027, avec une notation de crédit B, un coupon de 7,75 % et un levier d’endettement de 6,3x lors de son émission le 19 juillet 2021. A première vue, ces éléments pourraient dissuader certains investisseurs.

Cependant, plusieurs mécanismes de protection des créanciers permettent de réduire le risque associé à un levier élevé au

moment de l’émission.

Aydem joue un rôle stratégique au cœur de la transition énergétique en Turquie, s’appuyant sur plusieurs atouts :

- Des actifs essentiels pour l’État, à la fois tangibles et stratégiques.

- Un financement sous forme de "Project Bond", sécurisé par les principaux actifs opérationnels, avec une structure amortissable qui réduit progressivement le levier d'endettement. Cela offre de solides avantages en termes de crédit pour les porteurs d’obligations, limitant le risque de refinancement et protégeant contre la perte de valeur.

- Des covenants protecteurs, notamment un encadrement strict de la politique de dividende pour préserver la capacité de remboursement de l’obligation.

- Des prix de l'électricité stables et indexés sur le dollar grâce au mécanisme de soutien aux énergies renouvelables en Turquie (Feed-in-Tariff), réduisant l’exposition au risque de dépréciation de la livre turque.

- Une marge d’EBITDA élevée qui garantit une rentabilité robuste et contribue au renforcement du profil de crédit de l'émetteur.

Aydem affiche un rapport risque/rendement intéressant et possède une obligation structurellement avantageuse pour les créanciers. En effet, cette entreprise souffre de la mauvaise qualité de la notation souveraine turque (B+), ce qui impacte son coût du crédit. Son "code postal" lui impose une prime de risque de crédit 1,5 fois supérieure (311 pdb contre 208 pdb) par rapport à un projet équivalent aux États-Unis, malgré un levier d’endettement 2,5 fois plus faible. Aujourd’hui, l’obligation Aydem 2027 offre un rendement attractif de 7 % en USD (5 % en EUR), s’inscrivant dans notre philosophie d’investissement : « Mauvais pays / Bonne société ». De plus, Aydem 2027 est une obligation verte, alignée sur les standards internationaux de durabilité et conforme à la définition d’investissement de la taxonomie européenne.

Ce cas illustre les défis et opportunités du financement de la transition énergétique dans les émergents, où le risque de crédit reste un facteur clé.

Conclusion

Le besoin de financement dans les marchés émergents est clair, et il existe des opportunités d’investissement durable à impact. Toutefois, cette dynamique est freinée par un coût de capital élevé propre aux pays émergents. Pourtant, financer le développement durable dans ces régions représente aussi une opportunité de tirer parti des tendances d’investissement à long terme dans des infrastructures stratégiques, qui ont historiquement offert une meilleure visibilité des rendements et une plus grande stabilité pour les investisseurs en crédit par rapport aux industries plus cycliques.

IVO Capital Partners investit depuis plus de 13 ans sur les marchés émergents avec une expérience forte sur cet univers à travers une équipe de 11 personnes.

Le fonds IVO EM Corporate Debt Short Duration SRI s’inscrit dans cette dynamique en finançant durablement les entreprises œuvrant sur les marchés émergents tout en saisissant des opportunités d’investissement offrant des rendements attractifs. Actuellement, le secteur de l’électricité et de la chaleur représente 20 % de l’allocation (dans 6 pays), avec 100 % de génération renouvelable et un rendement de 7,3 % en USD au 28/02/2025.

DISCLAIMER CE DOCUMENT NE CONSTITUE PAS UN CONSEIL FINANCIER :

Les éléments communiqués reflètent l’opinion d’IVO Capital Partners à la date de la présente publication. Les informations contenues dans ce document et sont pas destinées à être comprises ou interprétées comme des conseils financiers. Il a été partagé uniquement à des fins d’information, il ne constitue pas une publicité et ne doit pas être interprété comme une sollicitation, une offre, une invitation ou une incitation à acheter ou à vendre des titres ou des instruments financiers connexes dans quelque juridiction que ce soit. CONFIDENTIALITÉ : les informations sont strictement confidentielles et ne peuvent être reproduites, redistribuées, divulguées ou transmises à toute autre personne, directement ou indirectement. Vous ne pouvez pas copier, reproduire, distribuer, publier, afficher, exécuter, modifier, créer des œuvres dérivées, transmettre ou exploiter de quelque manière que ce soit un tel contenu, ni distribuer une partie de ce contenu sur un réseau, y compris un réseau local, le vendre ou l’offrir à la vente, ou utiliser ce contenu pour construire tout type de base de données