L’effet code postal ou le « mispricing » des marchés émergents : un terrain d’opportunités cachées par le plafond souverain

L’effet code postal ou le “mispricing” des marchés émergents : un terrain d’opportunités cachées par le plafond souverain

Identifier les opportunités sous le plafond : un « mispricing » des marchés émergents causé par le plafond souverain

« L’identification et l’exploitation des dislocations du marché causées par le plafonnement des notations souveraines offrent une source distincte d’alpha et illustrent le type d’inefficience du marché qui soutient la stratégie de crédit d’ IVO Capital sur les marchés émergents. »

Jeremy Landau – Analyst Senior chez IVO Capital Partners

Résumé

- Les plafonds de notation souveraine donnent souvent une fausse impression du risque de crédit des entreprises, en particulier dans les marchés émergents, en limitant mécaniquement la note d’une société à celle de l’État souverain ou en deçà, sans tenir compte de ses fondamentaux.

- Les entreprises des marches émergents (« EMs ») avec des finances solides, des revenus en dollars américains et des protections juridiques (comme Quiport et Azule Energy), sont souvent sous-évaluées, ce qui crée des opportunités de crédit attrayantes et sous-cotées pour les investisseurs expérimentés

- IVO Capital Partners tire parti de cette déconnexion du marché en appliquant une analyse de crédit « bottom-up » rigoureuse pour identifier les émetteurs de haute qualité injustement pénalisés par des notations souveraines basses, générant ainsi de l’alpha grâce à un arbitrage de rendement ciblé. Cette approche est au cœur de notre thèse d’investissement « mauvais pays, bonne société ».

Le mécanisme du plafond souverain

Le plafond souverain est un concept fondamental de la méthodologie de notation de crédit. Historiquement, il a été utilisé pour plafonner la notation de crédit des entités publiques ou privées à un niveau égal ou inférieur à la notation de l’État souverain dans lequel elles opèrent. La logique est simple : aucune entité ne devrait être considérée comme moins risquée que le gouvernement qui contrôle le système juridique, la politique monétaire et l’infrastructure financière au sein desquels cette entité fonctionne. Cette approche tient compte des risques souverains systémiques tels que le contrôle des capitaux, l’inconvertibilité de la monnaie, les restrictions de paiement, l’expropriation et l’ingérence judiciaire ou politique, autant de facteurs qui peuvent nuire à la capacité des entreprises, même financièrement solides, d’assurer le service de leur dette. En utilisant le plafond souverain, les agences de notation partent de l’hypothèse implicite que les entreprises adopteront un comportement similaire à celui du souverain, y compris en période de crise ou de défaut.

Cependant, l’application réelle du plafond souverain a évolué. Des agences de notation de premier plan comme Moody’s, S&P et Fitch reconnaissent que certains émetteurs (notamment de grands groupes globaux ou des actifs d’infrastructure à revenus en devise forte et offrant des garanties juridiques) peuvent être structurellement protégés du risque souverain. Bien que rares et soumis à des critères stricts, certains émetteurs ont obtenu des notes supérieures à celles de leur État (“sovereign ceiling piercers”).

En novembre dernier, S&P Global Ratings a identifié 93 entreprises et institutions publiques locales ou régionales notées au-dessus de leur souverain dans 22 pays, illustrant comment la mondialisation réduit la dépendance de certaines entités à leur État

d’origine. Parmi les exemples, on trouve TSMC (Taïwan), Arçelik (Turquie), Embraer (Brésil), Toyota Motors (Japon), L’Oréal (France) et Nestlé (Suisse). Il est toutefois important de souligner que la notation de ces “perceurs de plafond souverain” reste étroitement liée à la solvabilité de leur État et ne peut diverger de manière significative. Bien qu’ils puissent être notés légèrement au-dessus du souverain, le degré de divergence est limité, toute dégradation souveraine exerce généralement une pression baissière sur leur propre note.

Le « mispricing » crée des opportunités d’investissement

Dans la plupart des cas, surtout dans les marchés émergents, le plafond souverain continue de brider des sociétés dont la solidité financière, la résilience opérationnelle, les revenus en USD et les protections contractuelles justifieraient une note plus élevée. Ces entreprises sont pénalisées non pour leur risque intrinsèque, mais pour leur “code postal” défavorable. Il en résulte un écart entre qualité de crédit réelle et prix de marché, générant des rendements élevés non proportionnés au risque véritable de l’émetteur.

Pour des investisseurs comme IVO Capital Partners, qui pratiquent une analyse crédit bottom-up approfondie, ces distorsions offrent des opportunités d’investissement convaincantes. L’application mécanique des plafonds souverains affecte depuis longtemps les marchés émergents, où les risques souverains sont plus persistants. Toutefois, ce phénomène n’est pas exclusif aux marchés émergents : lors de la crise de la zone euro, les émetteurs corporates d’Europe du Sud ont également été déclassés suite à la détérioration des profils souverains, démontrant que même les marchés développés (DM) peuvent subir un pricing erroné due au souverain.

Chez IVO Capital, notre stratégie d’investissement repose sur l’arbitrage de ce décalage, que nous désignons par la thèse « mauvais pays, bonne société ». C’est un principe central de notre processus : tirer parti des contraintes de notation souveraine non pour éviter le risque, mais pour découvrir et exploiter des opportunités de crédit mal valorisées.

Étude de cas n° 1 : Quiport vs. Aéroports de Paris (ADP)

Un exemple type est Corporación Quiport, exploitant l’aéroport international de Quito en Équateur, dont les obligations sont détenues dans plusieurs fonds IVO Capital. Quiport bénéficie d’un trafic aérien international, de revenus en USD déposés sur des comptes offshore, de marges EBITDA élevées et d’un faible levier d’endettement net. Sur une base standalone, ses fondamentaux soutiendraient une note de BBB-.

Or, en raison de la note souveraine de l’Équateur (CCC), ses obligations sont elles aussi notées CCC, ce qui les place en plein segment spéculatif du marche obligataire à haut rendement (graphique 1). Cette notation ne reflète clairement pas le risque de crédit réel de l’émetteur. Cette notation ne reflète clairement pas le risque de crédit réel de l’émetteur, d’autant plus que Quiport a continué à générer des flux de trésorerie positifs malgré un recul du trafic aérien et à assurer le service de sa dette sans interruption lorsque l’Équateur a suspendu les paiements sur sa dette extérieure en 2020.

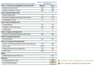

Graphique 1: Application du plafond souverain de Moody’s à Quiport (International Airport Finance)

Source: Moody’s

D’un point de vue de valeur relative, le contraste avec Aéroports de Paris (ADP), qui partage un modèle économique similaire et des métriques de crédit comparables mais bénéficie de la notation Investment Grade du souverain français, est frappant : bien que fondamentalement similaires, les obligations de Quiport offrent un rendement et une opportunité de retour sur investissement significativement plus élevés (graphique 2). Cet exemple illustre parfaitement l’arbitrage : les investisseurs sont rémunérés pour un risque perçu, et non réel.

Graphique 2: Qualité de crédit similaire à celle d’un aéroport d’un pays développé, mais notation bien inférieure

Étude de cas n° 2: Les producteurs de pétrole en Afrique – Azule Energy

La même déconnexion apparaît dans le secteur des matières premières, notamment en Afrique. Un cas pertinent est celui de l’industrie du pétrole et du gaz. Même en cas de défaut souverain, l’impact sur les opérateurs en amont est généralement limité.

Historiquement, lorsque le FMI intervient dans des pays en difficulté, il conseille aux gouvernements de maintenir l’intégrité des contrats existants dans les secteurs stratégiques impliquant des partenaires internationaux, une recommandation qui est généralement respectée. Les producteurs de pétrole jouent un rôle essentiel en générant des recettes fiscales et des redevances libellées en dollars américains pour les gouvernements hôtes. En outre, ces producteurs bénéficient souvent de garanties juridiques telles que les clauses de stabilisation, qui les protègent contre les modifications rétroactives des conditions fiscales et contractuelles.

Un exemple notable est Azule Energy, qui exploite des concessions pétrolières en Angola. Azule est une coentreprise 50/50 entre BP (noté A) et Eni (noté BBB+), deux entreprises énergétiques mondiales bien établies. La société a émis des obligations à haut rendement en janvier 2025, offrant actuellement un rendement au pire (YTW) de 8,3 % (que nous détenons dans notre fonds phare IVO EMCD). Ces obligations sont notées B2 par Moody’s, ce qui est en ligne avec la notation souveraine de l’Angola. Nous croyons que cette anomalie de plafond de notation présente une opportunité d’investissement attractive aux rendements actuels du marché, qui ne représentent pas la qualité de crédit sous-jacente de l’émetteur et de sa dette. En plus d’une structure actionnariale solide, Azule bénéficie de protections structurelles telles que des comptes de paiement offshore, des revenus d’exportation en devises fortes et des cadres juridiques régis par la loi new-yorkaise ou anglaise. Ces caractéristiques atténuent considérablement l’exposition aux risques spécifiques au souverain, tels que les contrôles de capitaux ou les restrictions de paiement locales. En plus de tous ces éléments, la capacité de production actuelle d’Azule (environ 200 000 barils par jour) justifierait probablement une notation investment grade si elle opérait dans un marché développé comme les pays nordiques. En effet, Moody’s note explicitement dans son opinion de crédit que le profil de crédit sous-jacent justifierait une notation Baa2, mais que la notation finale est contrainte par l’exposition de l’entreprise à l’Angola.

Conclusion : Capitaliser sur l’arbitrage du plafond souverain

Le plafond souverain est un outil d’investissement rudimentaire qui, dans de nombreux cas, surpondère les faibles probabilités de défaut de crédit. Cependant, pour les investisseurs sophistiqués prêts à faire le travail, il crée des désalignements de crédit attractifs qui peuvent être exploités. Quiport et Azule Energy sont emblématiques d’une inefficacité plus large : le pessimisme lié aux souverains masquant une qualité de crédit fondamentalement solide.

Ce thème est central dans la philosophie d’investissement d’IVO. Par exemple, notre fonds phare IVO Emerging Market Corporate Debt (IVO EMCD) est surpondéré en Amérique latine, représentant 45 % du portefeuille contre 25 % pour l’indice de référence. L’Amérique latine, où se trouvent de nombreux souverains notés à haut rendement comme le Brésil, l’Argentine, la Colombie et l’Équateur, offre un terrain fertile pour notre stratégie de sélection de crédit « bottom-up ». À l’inverse, le fonds est sous-pondéré en Asie, où de nombreux souverains sont Investment Grade et où l’effet plafond est moins important. Lorsque le rendement est intéressant dans les crédits asiatiques, il reflète généralement un risque corporatif idiosyncratique, et non une mauvaise évaluation souveraine.

Dans le marché actuel, où le rendement de haute qualité est rare et où les spreads de crédit sont comprimés, l’identification et l’exploitation de ces dislocations offrent une opportunité unique de création d’alpha, l’essence de l’approche d’IVO Capital en matière de crédit des marchés émergents.

AVERTISSEMENT - CE DOCUMENT NE CONSTITUE PAS UN CONSEIL FINANCIER :

Les informations fournies reflètent l’opinion d’IVO Capital Partners à la date de cette publication. Les informations contenues dans ce document ne sont pas destinées à être comprises ou interprétées comme des conseils financiers. Elles sont partagées à des fins d’information uniquement, ne constituent pas une publicité et ne doivent pas être interprétées comme une sollicitation, une offre, une invitation ou une incitation à acheter ou à vendre des titres ou des instruments financiers connexes dans quelque juridiction que ce soit. AVIS DE CONFIDENTIALITÉ : Les informations contenues dans le présent document sont strictement confidentielles et ne peuvent être reproduites, redistribuées, divulguées ou transmises à une autre personne, directement ou indirectement. Il est interdit de copier, reproduire, distribuer, publier, afficher, modifier, créer des œuvres dérivées, transmettre ou exploiter ce contenu de quelque manière que ce soit, d’en distribuer une partie sur un réseau, y compris un réseau local, de le vendre ou de l’offrir à la vente, ou de l’utiliser pour constituer une base de données de quelque nature que ce soit.

IVO Capital Partners │Société par action simplifiée au capital de 250 000 € Siège social │ 61-63 Rue des Belles Feuilles, 75016 Paris │ 753 107 432 000 35 RCS Paris │N° TVA : FR 54 753107432