La réhabilitation budgétaire de l’Argentine : premiers pas sur une pente escarpée

Synthèse

· Le pays, précédemment en situation de défaut, a ravivé les espoirs des investisseurs avec l’élection d’un président libertarien et controversé, Javier Milei. Cependant, son ambitieux programme budgétaire s’est heurté à des obstacles familiers, notamment des turbulences politiques et des affaires de corruption, ce qui a rapidement érodé la confiance des investisseurs et de nouveau freiné l’activité économique.

· Une volatilité accrue est apparue à la suite de la lourde défaite de la coalition de Milei lors des élections régionales de Buenos Aires, ravivant les craintes d’un retour en force du mouvement péroniste à l’approche des élections législatives cruciales du 26 octobre.

· Les réserves de change demeurent une source d’inquiétude en raison de leur consommation croissante pour maintenir une surévaluation du peso argentin (ARS) dans une bande prédéfinie. Un soutien inattendu est toutefois venu des États-Unis, avec l’annonce d’un programme comprenant une ligne de swap de 20 milliards USD destinée à stabiliser le taux de change, mais une confirmation et davantage de précisions sont nécessaires pour rassurer les marchés.

· Même si Milei obtient un résultat favorable lors des élections de mi-mandat, son gouvernement devra encore relever le défi de trouver un équilibre optimal des politiques afin de maîtriser l’inflation et le taux de change pour consolider son programme de stabilisation.

· Malgré la récente correction sur la dette souveraine, les entreprises sont restées globalement résilientes, soutenues par leurs activités d’exportation et de solides profils de crédit. La volatilité à venir pourrait offrir aux investisseurs émergents des opportunités d’achat sur les obligations d’entreprise.

Ralentissement économique de l’Argentine : de la prospérité mondiale à un déclin inédit

« Il y a quatre sortes de pays : développés, sous-développés, le Japon et l’Argentine. » Cette remarque, souvent attribuée à l’économiste lauréat du prix Nobel Simon Kuznets, illustre bien le parcours singulier de l’Argentine, un pays qui fut autrefois parmi les plus riches du monde mais qui est devenu par la suite un exemple de déclin économique. Au début du XXᵉ siècle, l’Argentine affichait un PIB par habitant comparable à celui de l’Europe et des États-Unis.

Cependant, à la moitié du XXᵉ siècle, cette époque dorée commença à s’estomper. L’instabilité politique, marquée par des coups d’État militaires successifs et des régimes autoritaires, combinée à des politiques populistes consolidées par le régime péroniste, a conduit à une ère de protectionnisme, d’intervention excessive de l’État, de mauvaise gestion budgétaire et d’hyperinflation. À l’aube du XXIᵉ siècle, le pays avait subi de multiples défauts de paiement, dont la crise catastrophique de 2001 (le plus grand défaut souverain de l’histoire à l’époque).

Milei et l’économie : le virage radical de l’Argentine vers la rigueur budgétaire

Les attentes du marché vis-à-vis de l’Argentine ont changé avec l’élection de Javier Milei, un économiste excentrique et personnalité médiatique, qui a battu le candidat péroniste lors de la dernière élection présidentielle, s’imposant au second tour grâce à une rhétorique anti-progressiste et un programme libertarien radical. Milei a pris ses fonctions en décembre 2023, brandissant une tronçonneuse lors des rassemblements de campagne pour symboliser son intention de réduire drastiquement

les dépenses publiques. Son style peu conventionnel, combiné aux difficultés rencontrées par Mauricio Macri durant son mandat, a suscité des interrogations sur sa capacité à mettre en œuvre les mesures d’austérité promises.

Près de deux ans après le début de son mandat, le président s’est montré actif à travers des décrets exécutifs et a poussé des réformes structurelles. Ses mesures ont engendré des difficultés sociales à court terme en échange d’une stabilisation économique à long terme, suscitant une réaction positive des marchés financiers et positionnant l’Argentine comme candidate à une reprise budgétaire. En 2024, l’Argentine a enregistré son premier excédent budgétaire en 14 ans, et en juillet 2025, elle a obtenu une revalorisation de sa notation de crédit par Moody’s, la première depuis plus d’une décennie.

L’un des principaux succès de Milei a été de maîtriser l’inflation. Cela a été accompli en grande partie en mettant fin à l’expansion monétaire comme outil de financement et en stoppant l’impression excessive de monnaie par la banque centrale (BCRA) qui avait alimenté l’hyperinflation. À son arrivée au pouvoir, l’inflation mensuelle tournait autour de 25 % ; en mai 2025, l’indice des prix à la consommation n’avait augmenté que de 1,5 %, le plus bas niveau depuis cinq ans. L’inflation annuelle, qui avait culminé à 211,4 % en 2023, a chuté à 33,6 % en août 2025. Ce refroidissement, obtenu sans troubles sociaux généralisés ni grèves massives, a contribué à restaurer une certaine confiance dans le peso.

En conséquence, l’Argentine a supprimé les stricts contrôles de change en introduisant un régime de change flottant pour le peso argentin (ARS). La Banque centrale (BCRA) a instauré une bande de fluctuation, intervenant sur le marché des changes lorsque le taux au comptant approchait le plancher ou le plafond. Les réserves internationales ont été renforcées par un engagement de 20 milliards USD du FMI, apportant également une crédibilité accrue grâce à l’adoption d’un programme de discipline budgétaire. Toutefois, les inquiétudes se sont intensifiées à mesure que l’utilisation des réserves s’est accrue pour maintenir le taux de change au plafond, inquiétudes seulement atténuées temporairement par l’annonce d’un soutien américain de Scott Bessent et Donald Trump le 22 septembre, qui pourrait inclure une ligne de swap de 20 milliards USD. La volatilité a repris en l’absence de confirmation ou de détails supplémentaires sur ce programme, offrant aux détenteurs d’ARS une fenêtre pour vendre la devise surévaluée. Les réunions entre hauts responsables gouvernementaux au cours de la semaine du 6 octobre, suivies d’un entretien entre les deux présidents le 14 octobre, devraient constituer des catalyseurs importants pour l’activité des marchés à court terme.

La croissance économique a également rebondi après une contraction initiale, avec une expansion du PIB en 2024 et d’environ 6,0 % au premier semestre 2025. Le budget 2026 récemment présenté prévoit une poursuite d’une croissance solide tout en maintenant une faible inflation. Les projections officielles demeurent plus optimistes que le consensus du marché, l’activité économique ayant ralenti au deuxième trimestre 2025 — sous l’effet des turbulences politiques et du resserrement monétaire

—, signalant un ralentissement par rapport au trimestre précédent et la possibilité d’un troisième trimestre plus faible.

La plupart des mesures de Milei ont été mises en œuvre par décrets présidentiels, dont beaucoup ont fait l’objet d’une opposition de la part des pouvoirs judiciaire et législatif. Avec au moins un tiers des sièges au Congrès, Milei serait en mesure de maintenir ses décrets et d’exercer un droit de veto sur les initiatives budgétaires parlementaires. À l’avenir, sa capacité à négocier des alliances ponctuelles sera déterminante, car l’arriéré de réformes structurelles nécessite un solide soutien législatif pour produire des effets durables, notamment dans les domaines sensibles du travail, de la fiscalité et des retraites.

Redressement fiscal de l’Argentine : un chemin encore difficile

Le succès du plan économique de Milei dépend en grande partie du résultat des élections législatives du 26 octobre, lors desquelles près de la moitié des sièges de la Chambre des députés et un tiers des sièges du Sénat seront en jeu. Si sa coalition obtient au moins un tiers de la chambre basse, Milei devrait pouvoir faire respecter ses vetos et ses décrets. Cependant, pour faire avancer des réformes impopulaires mais cruciales à long terme, notamment dans les domaines des retraites et du social, un soutien plus large sera nécessaire.

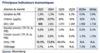

Les inquiétudes concernant les législatives ont augmenté après les élections du 7 septembre dans la province de Buenos Aires. Au milieu d’un scandale de corruption impliquant la sœur de Milei, les alliés du président ont subi une défaite écrasante, la coalition de centre-gauche obtenant 47 % des voix contre 34 % pour le camp de Milei. Ces résultats ont été partiellement influencés par une faible participation (63 %), certains électeurs s’étant abstenus pour protester contre un gouvernement qui avait promis de lutter contre la corruption, tandis que les candidats de gauche ont réussi à mobiliser leur base. En 2023, Milei avait bénéficié d’un soutien important des jeunes électeurs, qui resteront un groupe démographique clé lors des élections législatives.

Popularité de Milei en forte baisse après un scandale de corruption

Résultats de la présidentielle et profil de l’électorat

Depuis, Milei a adopté un ton plus conciliant et a accepté la défaite de ses alliés, contrairement à son inclination initiale à discréditer les résultats défavorables. Il a présenté le budget 2026 avec des dispositions visant à renforcer la gouvernabilité, en tenant compte à la fois du court terme et de l’élection présidentielle d’octobre 2027. Le gouverneur de Buenos Aires, Axel Kicillof, est apparu comme un candidat clé du centre-gauche après la forte performance de son camp dans la province.

La réaction négative des marchés souligne les craintes d’un nouveau revers pour Milei. Cependant, quelques facteurs, tels qu’une participation plus élevée, un électorat plus à droite en dehors de Buenos Aires et les récentes initiatives visant à engager les politiciens centristes, permettent de nourrir une vision plus constructive. Les risques restent importants, notamment si la popularité de Milei venait à se détériorer davantage en raison de troubles sociaux ou de nouveaux scandales de corruption impliquant ses alliés. Si le désenchantement ne détourne pas nécessairement son électorat vers ses rivaux, il pourrait toutefois contribuer à nouveau à une faible participation dans un électorat connu pour être très sensible et réactif.

Opportunités d’investissement

La récente volatilité a poussé les spreads souverains à de nouveaux sommets, atteignant environ 1 300 pdb (+540 pdb) à la mi- septembre. Si les titres souverains demeurent plus volatils en raison du contexte politique, le crédit corporate a mieux résisté. L’indice des obligations d’entreprise s’est élargi d’environ 70 pdb pour atteindre un pic de 497 pdb et offre actuellement un rendement attractif de 8,5 %. Nous estimons que cette volatilité peut offrir des opportunités sur des émetteurs solides présentant un profil défensif face aux principaux risques auxquels l’Argentine est confrontée, notamment :

· Exportateurs de ressources naturelles. L’Argentine est l’un des principaux producteurs mondiaux de produits agricoles, tels que le soja et le maïs. De plus, les producteurs de pétrole et de gaz ont bénéficié d’une augmentation de la production et d’une meilleure efficacité des coûts dans les champs de Vaca Muerta, offrant ainsi une source supplémentaire de revenus en devises.

· Entreprises locales présentant un solide profil de crédit. Malgré leur exposition à l’économie domestique, certaines sociétés sont bien positionnées pour résister à la volatilité argentine. Ces entreprises occupent des positions de leader sur leurs marchés et ont historiquement affiché de bons résultats tout en maintenant des bilans sains.

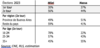

Les spreads des obligations d’entreprise argentines se comparent à 262 pdb pour la référence des entreprises latino- américaines et à 360 pdb pour l’indice mondial des obligations d’entreprise à haut rendement des marchés émergents. Bien que la classe d’actifs dans son ensemble puisse bénéficier de catalyseurs positifs, les fondamentaux solides de certaines entreprises limitent le risque de baisse tout en offrant un portage attractif au regard de leur niveau de risque pondéré.

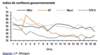

Volatilité souveraine

Les crédits corporate résistent mieux que les souverains

Conclusion : perspectives pour les semaines à venir

En tant que l’un des pays les plus fréquents en défaut souverain dans le monde, l’Argentine doit emprunter un chemin difficile et exigeant pour atteindre la stabilité budgétaire et restaurer la confiance des investisseurs. Si Milei parvient à surmonter avec succès les obstacles politiques et fiscaux à venir, son programme pourrait consolider la stabilisation économique de l’Argentine. Les élections législatives d’octobre constitueront un test clé, suivi de près par les marchés.

Si les perspectives d’amélioration du contexte budgétaire sont positives et constituent un catalyseur important pour la performance des entreprises, certaines sociétés disposant de solides profils de crédit offrent également un risque limité en cas de résultats électoraux défavorables pour le marché.

DISCLAIMER CE DOCUMENT NE CONSTITUE PAS UN CONSEIL FINANCIER :

Les informations fournies reflètent l'opinion d'IVO Capital Partners à la date de cette publication. Les informations contenues dans ce document ne sont pas destinées à être comprises ou interprétées comme des conseils financiers. Elles sont partagées à des fins d'information uniquement, ne constituent pas une publicité et ne doivent pas être interprétées comme une sollicitation, une offre, une invitation ou une incitation à acheter ou à vendre des titres ou des instruments financiers connexes dans quelque juridiction que ce soit. AVIS DE CONFIDENTIALITÉ : Les informations contenues dans le présent document sont strictement confidentielles et ne peuvent être reproduites, redistribuées, divulguées ou transmises à une autre personne, directement ou indirectement. Il est interdit de copier, reproduire, distribuer, publier, afficher, modifier, créer des œuvres dérivées, transmettre ou exploiter ce contenu de quelque manière que ce soit, d'en distribuer une partie sur un réseau, y compris un réseau local, de le vendre ou de l'offrir à la vente, ou de l'utiliser pour constituer une base de données de quelque nature que ce soit.

IVO Capital Partners │Société par action simplifiée au capital de 250 000 € │Siège social : 32 Rue de Monceau, 75008 Paris │ 753 107 432 000 35 RCS Paris │N° TVA : FR 54 753107432