Los países emergentes, ¿los culpables designados del cambio climático?

Una visión sesgada de la transición energética global

Mathieu Quenechdu, analista ESG de IVO Capital Partners

La visión de IVO Capital Partners

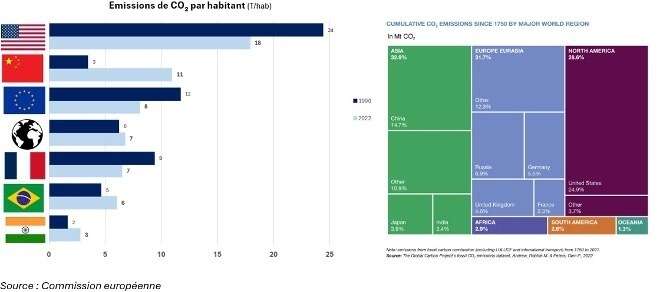

- Desde hace varios años se acusa a los países emergentes de ser los principales emisores de gases de efecto invernadero.

- (GES). Una lectura en valor absoluto refuerza esta imagen, oscureciendo varias realidades.

- Por un lado, los países desarrollados han sido históricamente los principales beneficiarios de los combustibles fósiles y los que más han contribuido a las emisiones de GEI. Por otro lado, las emisiones per cápita siguen siendo mucho más altas en Estados Unidos y Europa (excluyendo a China).

- Uno de los principales retos de las COP es dirigir capital a estas economías para acelerar su transición. Sin embargo, estos países se enfrentan a un doble dilema: afrontar los efectos del cambio climático y carecer de los recursos necesarios para responder.

Así, lejos de permanecer inactivos, los países emergentes están implementando políticas ambiciosas para hacer más verde su matriz energética.

Un mercado emergente propicio para la inversión sostenible

La inversión sostenible en países emergentes suele percibirse como limitada debido a la falta de alternativas suficientemente ecológicas. Sin embargo, este razonamiento es erróneo: los países emergentes están experimentando una combinación energética cambiante y una descarbonización de la electricidad. El sector de la electricidad y la calefacción es la principal fuente mundial de emisiones de GEI, pero también donde la transición es más accesible gracias a las tecnologías existentes (solar, eólica, hidroeléctrica, etc.).

Algunos países emergentes ya se están consolidando como actores clave en esta transformación. En América Latina, más del 50% de la generación eléctrica proviene de energías renovables. La sustitución de fuentes de energía con alto contenido de carbono por energías renovables tiene un impacto directo significativo. Un buen número de países emergentes se están consolidando en esta transición, especialmente en Asia. Por ejemplo, India está acelerando su transición con un ambicioso plan de inversión de 13.300 millones de dólares para 2024 (+40).

% en un año, Ember, Navegando los riesgos para liberar 500 GW de energías renovables para 2030, febrero de 2025 ) para diversificar su matriz energética y, por lo tanto, reducir su dependencia del carbón. Invertir en energías renovables supone una compensación frente al carbón y el gas, lo que resulta en una reducción neta de emisiones (665 y 98 veces, respectivamente, para una generación equivalente) al redirigir el capital hacia soluciones con bajas emisiones de carbono.

Además, el mundo emergente está experimentando una expansión energética, con una creciente necesidad de acceso a la electricidad para impulsar su crecimiento y desarrollar su infraestructura. De hecho, el 80 % de la demanda mundial adicional de electricidad para 2030 provendrá de países emergentes. Es necesario abastecer este excedente con energía baja en carbono (renovable) y limitar el impacto ambiental de esta expansión energética.

Así, los países emergentes desempeñan un papel clave en la transición energética, con actores como América Latina, donde una gran parte de la electricidad ya proviene de fuentes renovables, y la India, que está construyendo activamente su transición y su demanda energética adicional gracias a inversiones masivas en energías limpias.

Informes ESG alineados con estándares internacionales:

Contrariamente a la creencia popular, la falta de transparencia entre las empresas emergentes se está volviendo menos problemática. Si bien los requisitos de divulgación de ESG se cuestionan cada vez más en los países desarrollados —con la administración Trump, hostil a ESG, o la Ley Ómnibus en la UE—, los países emergentes están alineando cada vez más sus requisitos de divulgación del impacto ambiental y social de las empresas con los estándares internacionales. En Brasil, la Comisión Nacional de Valores (CNV) emitió una resolución que exige a las empresas que cotizan en bolsa cumplir con las normas de sostenibilidad IFRS (ISSB). México, por su parte, ha impuesto el mismo requisito a partir de enero de 2025 a las empresas que cotizan en sus mercados. De igual manera, Colombia desarrolló su propia taxonomía verde dentro de su marco legal en 2022, detallando los criterios para la emisión de bonos verdes y sostenibles.

En realidad, los países emergentes abundan en oportunidades de inversión sostenible, y sus instituciones están implementando marcos regulatorios propicios para la inversión sostenible. Entonces, ¿cuál es la dinámica de la inversión sostenible en los países emergentes?

Brecha de inversión en mercados emergentes: estímulo de las finanzas internacionales para una transición energética global sostenible

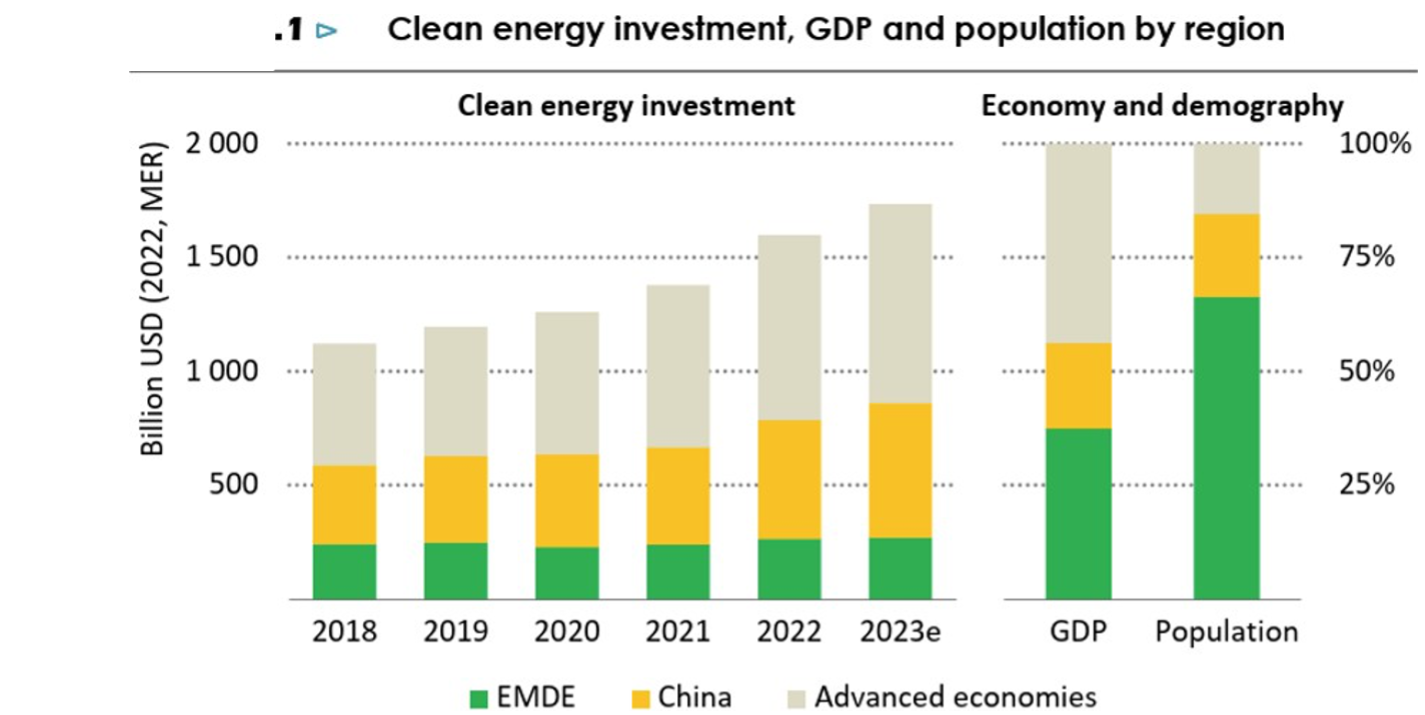

El último informe de la Agencia Internacional de la Energía (AIE) destaca la falta de inversión en energías limpias en las economías emergentes. Actualmente, estos países atraen menos del 20 % de la inversión mundial en este sector, a pesar de que representan casi dos tercios de la población mundial y una proporción creciente de la demanda energética.

Ante la insuficiencia de financiación local, es necesario fortalecer la financiación internacional con el objetivo de triplicarla para 2035. Los actores públicos, como las Instituciones Financieras de Desarrollo (IFD), como el Banco Mundial y el Banco Africano de Desarrollo, desempeñan un papel fundamental. Sin embargo, los actores privados y los mercados de capitales también son esenciales.

En este sentido, se observa un fuerte crecimiento de los bonos verdes en los mercados emergentes, con un incremento del 50% entre 2022 y 2023, representando ahora el 40% del mercado primario global de bonos verdes en 2023, pero estos montos aún no son suficientes ( Informe Mundial de Inversiones 2024 – UNCTAD ).

¿Cuáles son entonces los obstáculos para atraer más inversiones?

Un alto costo del capital: ¿una barrera o una oportunidad de inversión?

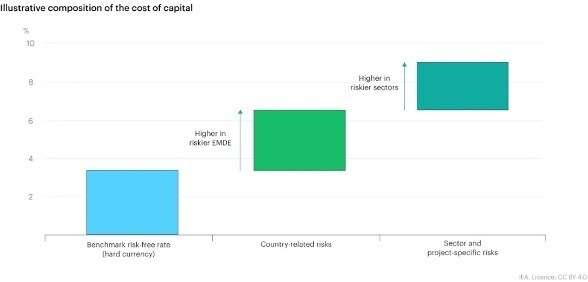

Hoy en día, el principal obstáculo para la inversión sostenible en los mercados emergentes es el costo del capital (WACC). Este refleja la rentabilidad de la inversión que esperan los accionistas y acreedores. Este costo es mayor en los mercados emergentes que en los países desarrollados.

Fuente: Agencia Internacional de Energía

De hecho, los inversores exigen una prima de rendimiento para financiar a empresas que operan en economías emergentes, debido a los riesgos específicos asociados a estos mercados (divisas, política, regulaciones, etc.). Este requisito frena la entrada de inversiones. Además, la calificación crediticia de estas empresas, a menudo clasificadas como de «alto rendimiento», reduce su atractivo para nuevos inversores.

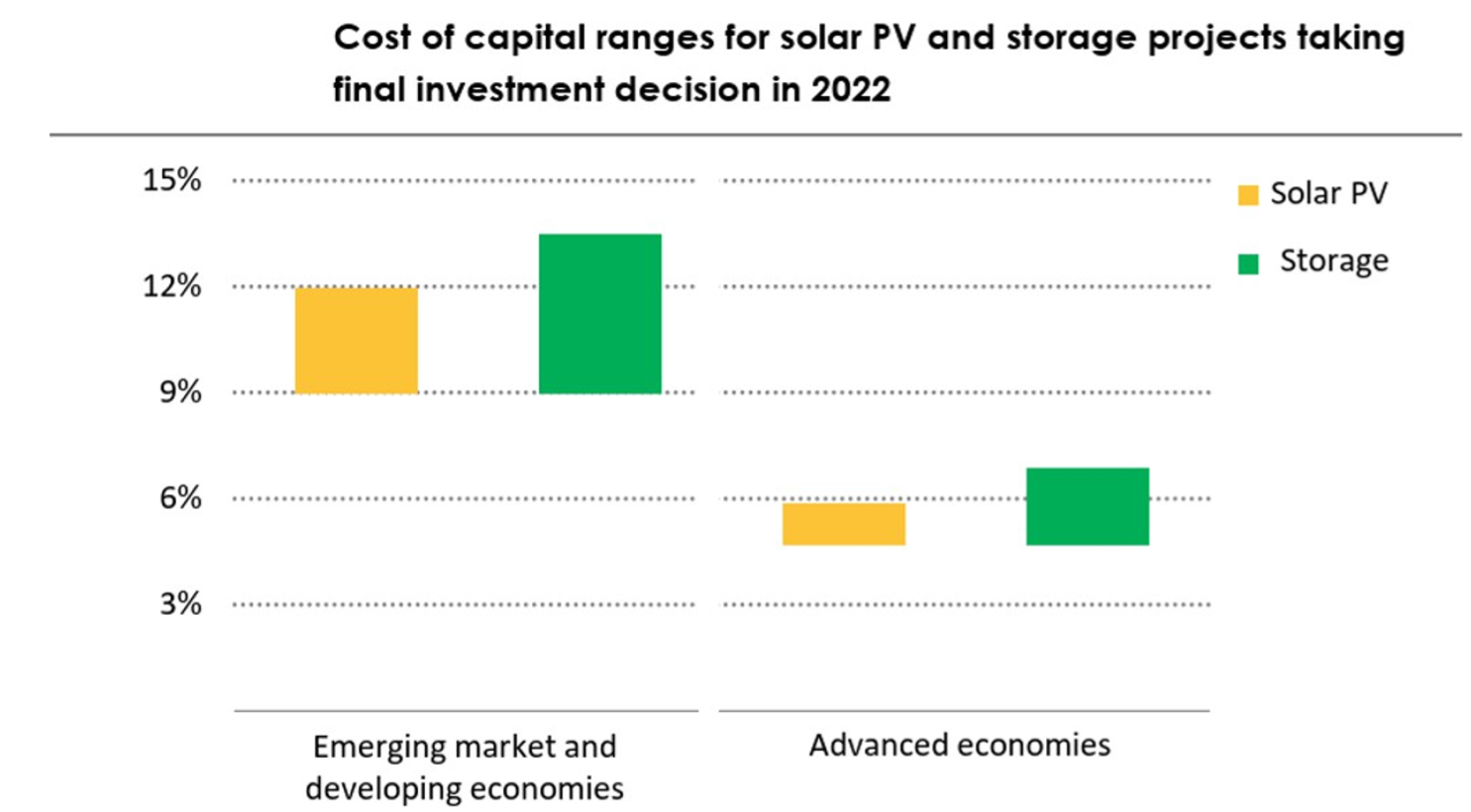

Por ejemplo, si consideramos un proyecto de energía solar, este costo puede ser hasta el doble que en países desarrollados para un proyecto equivalente. Cabe destacar que el costo de capital de un proyecto solar se sustenta principalmente con deuda (65 % en promedio).

Fuente: Agencia Internacional de Energía

Por lo tanto, el coste del capital dificulta la dinámica de financiación de proyectos a pesar de la necesidad real. De hecho, una reducción de este coste aliviaría las necesidades anuales de financiación de los países emergentes (una reducción de -100 puntos básicos equivaldría a aproximadamente 150 000 millones de dólares menos cada año) y, por lo tanto, facilitaría el logro de los objetivos de transición energética.

Es cierto que un alto costo del capital refleja una prima de riesgo más alta. Sin embargo, también representa una oportunidad de inversión atractiva para quienes buscan una mayor rentabilidad.

De hecho, navegar por el universo emergente requiere experiencia y un análisis detallado (“de abajo hacia arriba”) de la calidad de los emisores.

y los medios que implementan frente a los riesgos identificados.

Durante más de 13 años, IVO Capital Partners ha estado analizando estas oportunidades en los mercados emergentes.

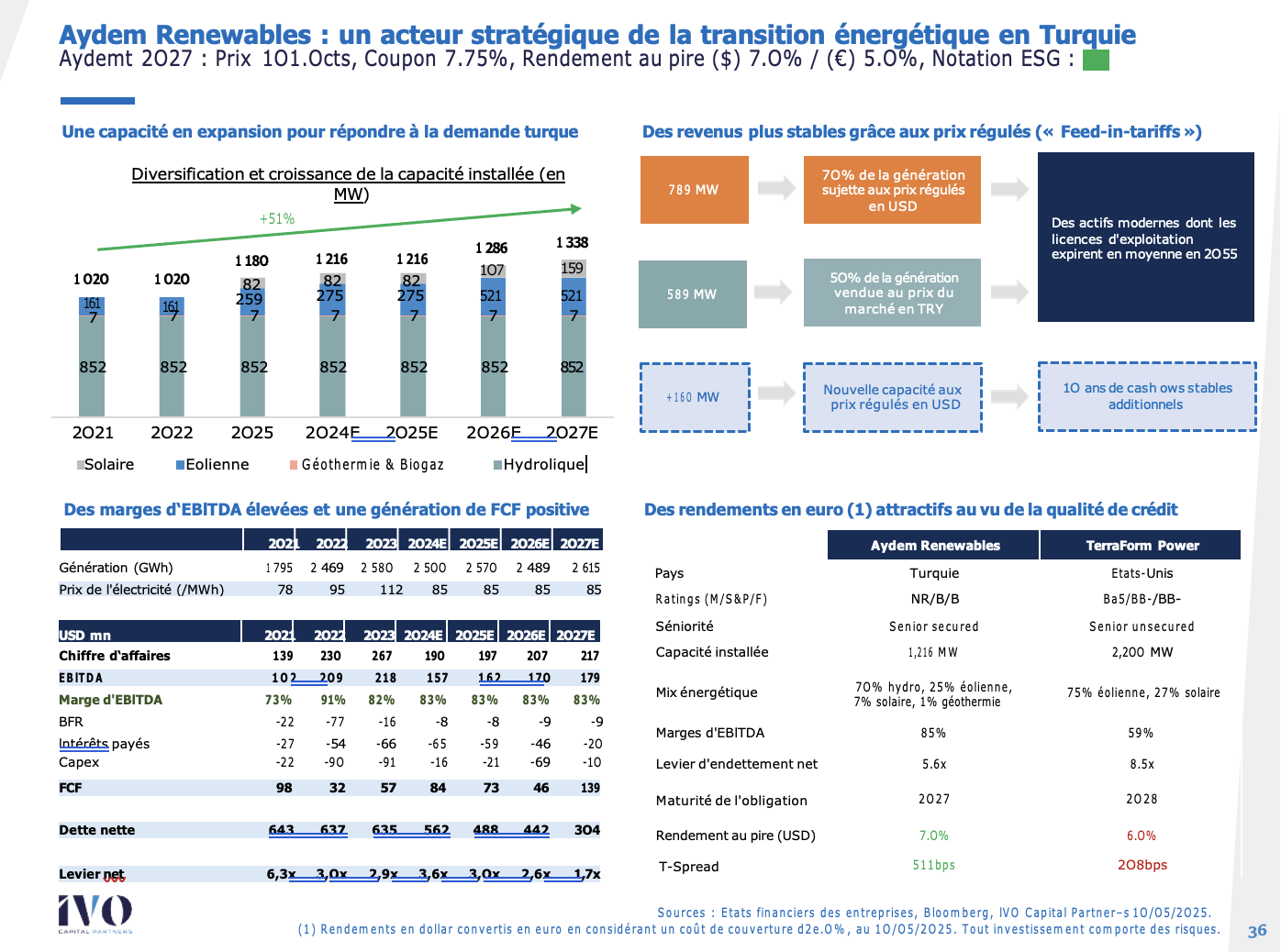

Caso de inversión de una empresa de generación de electricidad renovable en Turquía: Aydem Renewables

La combinación energética de Turquía todavía está dominada por los combustibles fósiles, que representan el 60% de la producción total, de los cuales el 36% proviene del carbón.

Sin embargo, las energías renovables representan el 40% de la matriz energética, con un crecimiento significativo en los últimos años. Históricamente centrada en la energía hidroeléctrica, Turquía busca ahora explotar su potencial eólico y solar cuadruplicando su capacidad instalada, con el objetivo de alcanzar los 120 GW para 2035 ( Reuters, Turquía aspira a cuadruplicar la capacidad de energía eólica y solar para 2035 ) .

Fuente: Agencia Internacional de Energía

Aydem Renewables forma parte de esta dinámica. Aydem es un actor reciente con un tamaño limitado (1,2 GW / 1 % de cuota de mercado) y un historial limitado en la calidad operativa de sus activos. Presente únicamente en el mercado turco, Aydem se especializó originalmente en hidroelectricidad. Actualmente, la compañía está ampliando su cartera desarrollando capacidad de producción solar y eólica.

Aydem emitió un bono en dólares con vencimiento en 2027, con una calificación crediticia B, un cupón del 7,75% y un apalancamiento de deuda de 6,3x cuando se emitió el 19 de julio de 2021. A primera vista, estos elementos podrían disuadir a algunos inversores.

Sin embargo, existen varios mecanismos de protección de los acreedores que pueden reducir el riesgo asociado con un alto apalancamiento.

hora de emisión.

Aydem desempeña un papel estratégico en el corazón de la transición energética en Turquía, apoyándose en varios activos:

- Activos esenciales para el Estado, tanto tangibles como estratégicos.

- Financiación mediante Bonos de Proyecto, garantizada por activos operativos principales, con una estructura de amortización que reduce gradualmente el apalancamiento de la deuda. Esto ofrece importantes ventajas crediticias a los tenedores de bonos, limitando el riesgo de refinanciación y protegiéndolos contra el deterioro.

- Pactos de protección , incluida una estricta supervisión de la política de dividendos para preservar la capacidad de pago del bono.

- Precios de la electricidad estables indexados al dólar gracias al mecanismo de tarifas de alimentación para energías renovables en Turquía, reduciendo la exposición al riesgo de depreciación de la lira turca.

- Un elevado margen EBITDA que asegura una rentabilidad robusta y contribuye a fortalecer el perfil crediticio del emisor.

Aydem ofrece una atractiva relación riesgo-rentabilidad y un bono estructuralmente ventajoso para los acreedores. De hecho, esta empresa se ve afectada por la baja calificación crediticia de la deuda soberana de Turquía (B+), lo que afecta el coste de su crédito. Su código postal impone una prima de riesgo crediticio 1,5 veces superior (311 pb frente a 208 pb) en comparación con un proyecto equivalente en Estados Unidos, a pesar de un apalancamiento de deuda 2,5 veces inferior. Actualmente, el bono Aydem 2027 ofrece una atractiva rentabilidad del 7 % en USD (5 % en EUR), en línea con nuestra filosofía de inversión: «País malo, sociedad buena». Además, Aydem 2027 es un bono verde, alineado con los estándares internacionales de sostenibilidad y conforme con la definición de inversión de la Taxonomía Europea.

Este caso ilustra los desafíos y oportunidades de financiar la transición energética en los países emergentes, donde el riesgo crediticio sigue siendo un factor clave.

Conclusión

La necesidad de financiación en los mercados emergentes es evidente y existen oportunidades para la inversión de impacto sostenible. Sin embargo, este impulso se ve frenado por el alto coste del capital inherente a los mercados emergentes. No obstante, la financiación del desarrollo sostenible en estas regiones también representa una oportunidad para aprovechar las tendencias de inversión a largo plazo en infraestructura estratégica, que históricamente han ofrecido mayor visibilidad y estabilidad de la rentabilidad a los inversores de crédito en comparación con sectores más cíclicos.

IVO Capital Partners lleva más de 13 años invirtiendo en mercados emergentes, con una amplia experiencia en este sector a través de un equipo de 11 personas.

El fondo IVO EM Corporate Debt Short Duration SRI se suma a esta dinámica financiando de forma sostenible a empresas que operan en mercados emergentes, a la vez que aprovecha oportunidades de inversión que ofrecen atractivas rentabilidades. Actualmente, el sector de la electricidad y la calefacción representa el 20 % de la asignación (en 6 países), con generación 100 % renovable y una rentabilidad del 7,3 % en USD al 28/02/2025.

DESCARGO DE RESPONSABILIDAD ESTE DOCUMENTO NO CONSTITUYE ASESORAMIENTO FINANCIERO:

La información comunicada refleja la opinión de IVO Capital Partners a la fecha de esta publicación. La información contenida en este documento no debe entenderse ni interpretarse como asesoramiento financiero. Se comparte únicamente con fines informativos, no constituye publicidad y no debe interpretarse como una solicitud, oferta, invitación o incentivo para comprar o vender valores o instrumentos financieros relacionados en ninguna jurisdicción. CONFIDENCIALIDAD: La información es estrictamente confidencial y no puede reproducirse, redistribuirse, divulgarse ni transmitirse a ninguna otra persona, directa ni indirectamente. No puede copiar, reproducir, distribuir, publicar, exhibir, ejecutar, modificar, crear obras derivadas, transmitir ni explotar de ningún modo dicho contenido, ni distribuir ninguna parte de este contenido a través de ninguna red, incluida una red de área local, venderlo u ofrecerlo para la venta, ni utilizarlo para crear ningún tipo de base de datos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}